经济增长问题

用统计数字撒谎

要判断4年、8年或12年的平均增长率的高低,基本上取决于我们选择哪个时间段来计算。我们只要仔细选择时间段,再装模作样论述一番,似乎就能证明自己希望得到的任何结论。

一个聪明的宣传家,无论是右派还是左派,几乎总能把经济增长数字包装起来,为他自己的论证服务。因此,对于那些带有强烈政治色彩的人所做的统计分析,我们一定要保持怀疑。

最鲁莽、最危险的理论家,就是那种要宣称要让事实说话的理论家。——阿尔弗雷德·马歇尔

经济增长的事实

基本概念

经济周期和经济产能的增速不是一回事,短期的经济波动,即我们说的衰退和复苏,与经济的长期上行趋势是有区别的。

基本原则

要评价保守派经济政策是否成功,不能看短期的经济波动,要看长期增长趋势有没有加快。

经济增长的两种来源

- 经济潜在产能的增长,决定因素是工人的人数与技术、资本的规模与质量以及科技水平。

- 我们对经济潜在产能的利用,而货币供应的波动、商业信心的沉浮,会决定这种利用的程度。

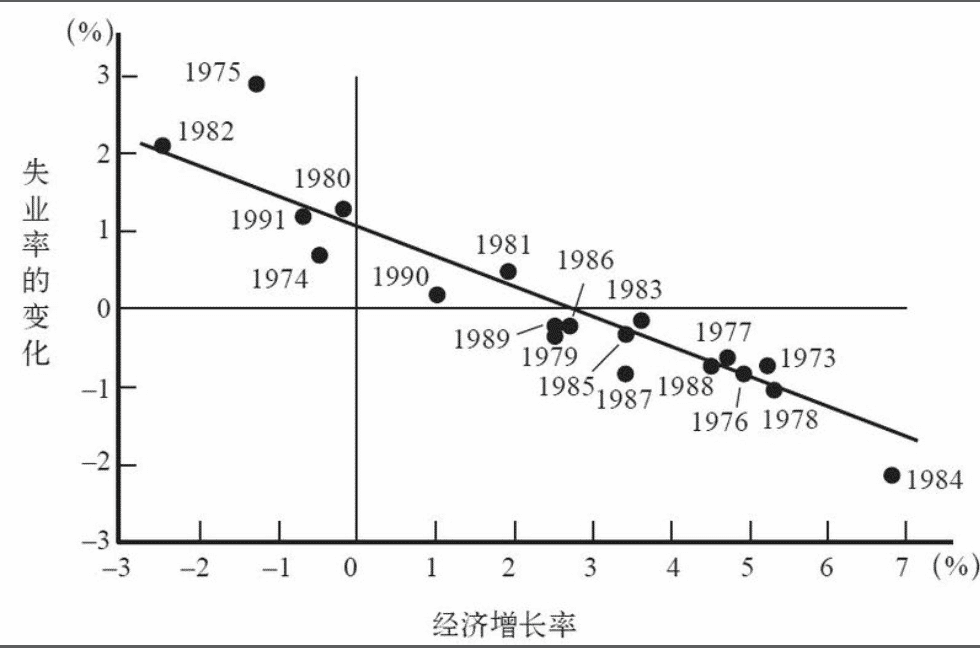

经济增长与失业率的关系

经济增长,失业率会降低。具体来说,经济增长每提高1个百分点,失业率会降低0.5个百分点。

除非经济刚刚从一场极其严重的衰退中恢复,通常情况下,我们只能在一定程度上降低失业率,而不能无限降低失业率。

由于劳动力市场不断变化,所以一国的失业率不可能比3%再低多少。

失业率的波动主要是由需求变化推动的。

保守派的增长表现

- 供应学派经济学家宣称的目标是提升经济的潜在产出(潜在增长率:如果一年中失业率保持稳定,美国经济可以实现多高的增长率),而不只是提高产能的利用率;供应学派希望并许诺实现经济增长率的根本性大提升,而周期性的经济复苏是不能带来这样的结果的。

- 任何一届政府的经济政策都与经济周期的波动基本无关。对经济周期的调控,主要是由美联储负责的。

1979~1993年的经济兴衰

在整个20世纪80年代,经济的潮涨潮落主宰了各党派的政治命运,但这些涨落与总统的政策几乎毫无关系。

美国央行的权力

美联储是美国的央行,央行的职责是调控“基础货币(基础货币指流通中的现金+私人银行的准备金)”的供应。

美联储可以随心所欲地增加基础货币,主要方法就是印钞票并用其购买债券。或卖出债券,收回现金,从而减少基础货币。

美联储是一个由私人会员银行组成的联盟,在美联储中确定利率的“公开市场委员会”是一个混合性组织,一些委员由总统任命,另一些由会员银行指派。任期为14年,以确保他们不必屈服于政治压力。

一个自由运转的劳动力市场之所以能保障几乎所有愿意工作的人都得到工作,主要是因为它不阻止工资率在必要时下滑,从而实现供需平衡。

失业率低不代表经济增长率会提高。

政策与增长率

一国要提高工人的生产率,有三条主要途径:

- 提高企业资本的数量和质量

- 增加对私人经济具有支持作用的公共资本

- 提高劳动力(有时被称为“人力资本”)的质量

然而,我们无法准确评估,这三条主要途径分别会对生产率的提升带来多大影响。

一国的私人投资=私人储蓄+政府储蓄+外来资本净流入

外来资本的净流入=贸易逆差(经常项目赤字)

教育本身的性质决定了,它对生产率的影响是很远期的

正当美国人厌倦了保守派的各种许诺和次次食言,从而寻求改变的时候,美国经济却开始自然而然地自我恢复了。